Bücher versandkostenfrei*100 Tage Rückgaberecht***Abholung in über 100 Filialen

Kann eine mächtige Nation wie die USA pleite gehen? Bedrohen hohe Schulden weltweit unser kollektives Wohlergehen?

Ray Dalio, New-York-Times-Bestsellerautor und einer der größten Investoren unserer Zeit, erläutert die Gründe für seine Befürchtungen und liefert eine Blaupause, um die aktuelle Situation besser verstehen und entsprechend handeln zu können.

Dalio wurde zum führenden Global-Macro-Investor, indem er die Muster der Geschichte studierte und unkonventionelle Perspektiven auf das entwickelte, was heute an den Märkten passiert. Aus 35 Fallbeispielen der letzten 100 Jahre destilliert Dalio in diesem Buch den zentralen Mechanismus hinter Staatsbankrotten: den großen Schuldenzyklus. Dabei verbindet er Geschichte, Wirtschaft und Politik zu einer spannenden Reise durch die Mechanik der Märkte und zeigt überraschend einfache Lösungen für die Schuldenprobleme, mit denen sich die USA, China, Japan und Europa heute konfrontiert sehen.

Diese bahnbrechende Analyse bietet Anlegern das nötige Rüstzeug, um die Bedrohung frühzeitig zu erkennen, richtig einzuschätzen und das Schlimmste zu verhindern.

Besprechung vom 17.11.2025

Besprechung vom 17.11.2025

Der große Schuldenzyklus

Hedgefonds-Gründer Ray Dalio über Staatspleiten

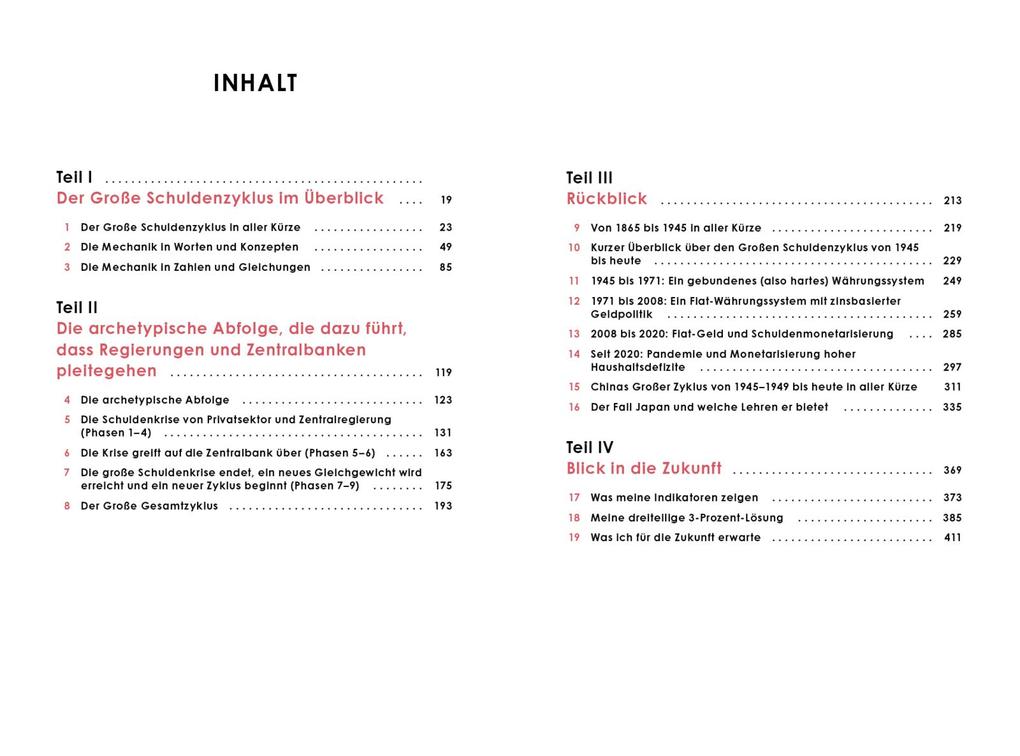

Der Hedgefonds-Gründer Ray Dalio ist ein erfolgreicher Investor. In seinem neuen Buch stellt er die Geschichte als Abfolge von Zyklen dar, wobei er zwischen großen und kleinen Zyklen unterscheidet. Große Zyklen dauern meist etwa 80 Jahre, können aber auch länger oder kürzer sein. Der chinesische Zyklus vor der kommunistischen Machtergreifung war sogar 110 Jahre lang. Kurzfristige Zyklen dauern im Schnitt sechs Jahre. Gegenwärtig sind wir am Ende eines großen Zyklus und im dreizehnten kurzen Zyklus seit Ende des Zweiten Weltkrieges.

Nach Dalio gibt es nicht nur Schuldenzyklen. Die Wellen hängen auch mit anderen großen Entwicklungen zusammen: etwa dem gesellschaftlichen Zusammenhalt, geopolitischen Konflikten, dem technischen Fortschritt und mit natürlichen Veränderungen wie Pandemien oder Klimawandel. All diese Faktoren beeinflussen sich gegenseitig. Im Zentrum der Analyse stehen allerdings Verschuldungszyklen, vor allem des amerikanischen Staates in neuerer Zeit.

Wenn es viel Geld und Kredit gibt, können Bürger und Unternehmen mehr ausgeben und investieren, was die Wirtschaft belebt. Deshalb haben Regierungen und Zentralbanken eine Neigung zur Ausweitung von Geldmenge und Kredit. Deren Schrumpfen dagegen dämpft die Wirtschaft. Deshalb hinterlässt jeder kurzfristige Zyklus auch nach der Konsolidierung ein etwas höheres Schuldenniveau als der vorhergehende. So baut sich der große Zyklus langsam auf. Am Anfang des jetzigen großen Zyklus stand die Goldbindung des Dollars und die Bindung anderer Währungen an den Dollar. Von 1971 bis etwa 2008 gab es zwar schon Geld, das nicht durch Rohstoffe wie Gold oder Silber gedeckt war, aber die Geldpolitik der Zentralbanken war im Kern noch Zinspolitik. Seit der Finanzkrise 2008 reichte das Instrument der Zinspolitik nicht mehr aus, und die Zentralbanken kauften Staatsanleihen. Dabei wurden Private entlastet und der Staat belastet. Die Staatsschulden stiegen deutlich.

Offensichtlich kann das Ausmaß der staatlichen Verschuldung nicht endlos steigen, obwohl es in Japan schon über dem doppelten des Bruttoinlandsprodukts liegt und in den USA ungefähr auf dessen Niveau. Wenn Staaten neue Schulden machen müssen, um die alten zu bedienen, ist die Krise offensichtlich. Dann gibt es grundsätzlich zwei Optionen, entweder die Schulden werden nicht bedient (oder nur teilweise, später oder zu einem geringeren Zinssatz als ursprünglich vereinbart), was auf die Wirtschaft deflationär und rezessiv wirkt, oder die Zentralbank druckt Geld und kauft Staatsanleihen auf, was sich inflationär und stimulierend auf die Wirtschaft auswirkt. Es gilt, die richtige Mischung zu finden, was nicht leicht ist und in Japan auch schlecht gelungen ist. In Japan haben die niedrigen Zinsen und die Anleihekäufe der Zentralbank dazu geführt, dass die Eigentümer japanischer Staatsanleihen seit 2013 etwa sechs Prozent in heimischer Kaufkraft verloren haben, aber 60 Prozent verglichen mit einer Anlage in Gold.

In den USA ist der Staat mit ungefähr 100 Prozent des BIP verschuldet. Weil die Einnahmen des Zentralstaates nur 17 Prozent des BIP ausmachen, beträgt die Verschuldung relativ zu den Staatseinnahmen 583 Prozent, was deutlich beunruhigender aussieht als die Schulden relativ zum BIP. In 20 Jahren könnte mehr als das Siebenfache der Staatseinnahmen erreicht sein. Wenn man diese Schulden mit einem einzigen Instrument stabilisieren will, dann ist es erforderlich, dass entweder Schuldzinsen nur ein Prozent betragen dürfen, also etwa 3,5 Prozentpunkte weniger als heute, oder die Inflation muss auf 4,5 Prozent steigen oder die Staatsausgaben müssen um zwölf Prozent gesenkt werden oder die Staatseinnahmen müssen um elf Prozent gesteigert werden. Dalio hält es für erforderlich, das amerikanische Haushaltsdefizit von rund sechs auf drei Prozent des BIP zu senken. Um das zu erreichen, könnte man die Steuern erhöhen und die Ausgaben senken. Anfang des Jahres hätten jeweils sechs Prozent ausgereicht, jetzt ist mehr erforderlich. Falls das die Wirtschaft zu stark dämpft, könnte die Zentralbank mit einer Zinssenkung gegensteuern. Jedenfalls wäre jetzt ein guter Zeitpunkt für diese Maßnahmen, weil sich die amerikanische Wirtschaft noch in guter Verfassung befindet.

Die gegenwärtigen Probleme erinnern Dalio an die Zeit vor den Weltkriegen. Das globale Schuldenproblem betrifft nicht nur die USA, sondern die meisten großen Volkswirtschaften. Es wird verschärft durch geopolitische Konfrontationen und natürliche Krisen. Dalio hat düstere, aber nur diffuse Vorahnungen. Das ist für ihn und den Leser gleichermaßen unbefriedigend. Je mehr sich seine Analyse vom Schuldenproblem entfernt, desto spekulativer und informationsärmer wird sie. Beispielsweise kann sich Dalio eine Umkehr der Allianzen vorstellen, etwa eine Annäherung der USA an Russland und Europas an China. Das ist weniger eine konkrete Prognose als vielmehr eine Illustration dafür, dass unwahrscheinliche Ereignisse eintreten können.

Die Lesbarkeit des Buches ist für diejenigen gut, die lieber Tabellen und Schaubilder betrachten, als Text zu lesen. Falsifizierbare Theorien findet man kaum. Der finanzielle Erfolg des Autors spricht allerdings dafür, dass er etwas über die Welt wissen muss, vor allem über Geld, Schulden, Investitionen und Ertrag. Wer Hinweise zur Kapitalanlage sucht, wird in dem Buch allerdings nicht fündig. ERICH WEEDE

Ray Dalio: Wie Staaten bankrott gehen - Der große Schuldenzyklus - warum die Weltwirtschaft in die Krise steuert und was wir jetzt tun müssen, Finanzbuch Verlag, München 2025, 484 Seiten

Alle Rechte vorbehalten. © Frankfurter Allgemeine Zeitung GmbH, Frankfurt am Main.